10 juillet 2026 · Équipe Vestafolio

Les intérêts composés : le puissant levier de l'enrichissement

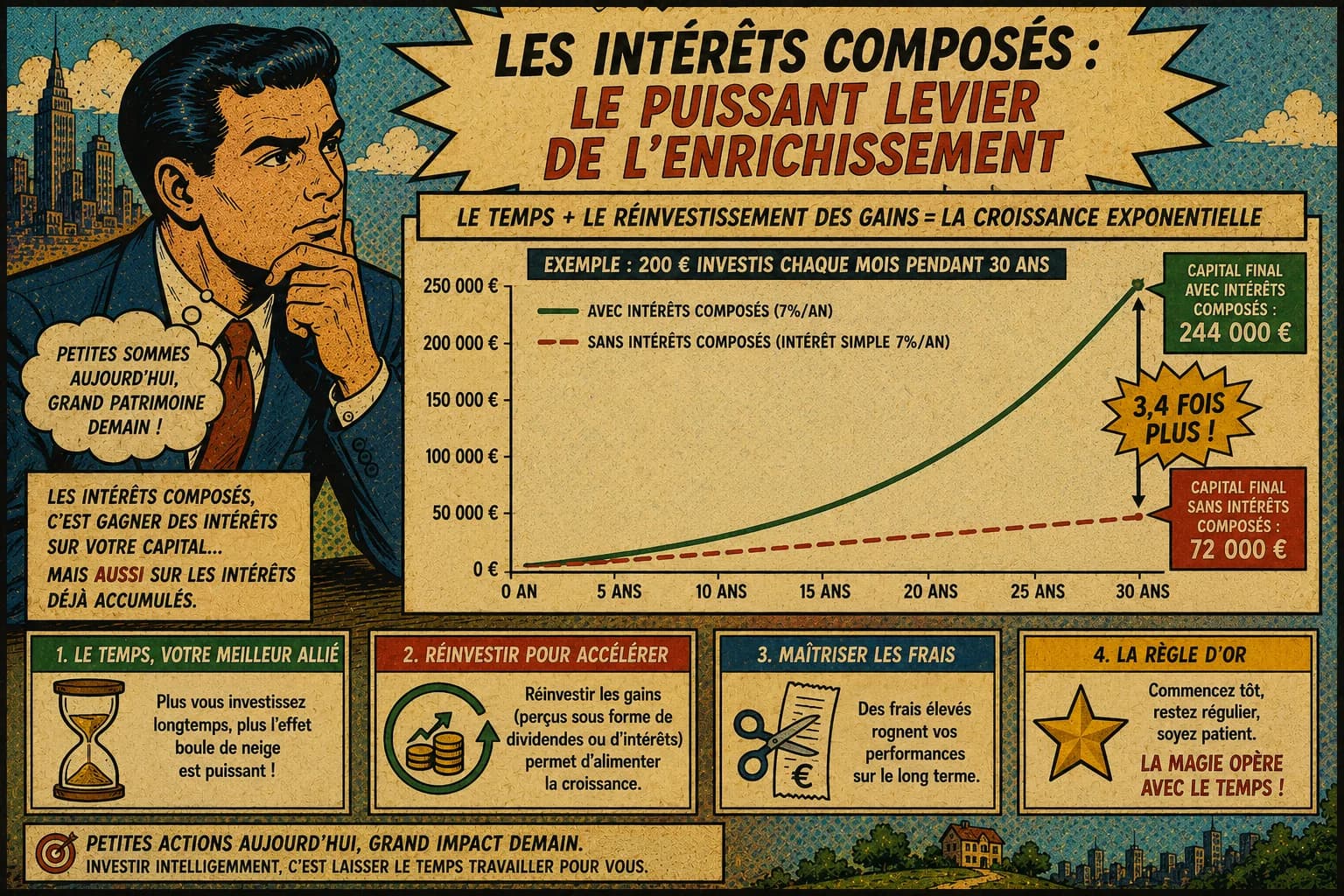

Découvrez comment les intérêts composés transforment une épargne régulière en patrimoine grâce au temps, au réinvestissement des gains et à la maîtrise des frais.

1. 🧭 Introduction : pourquoi tout le monde devrait connaître les intérêts composés

Imaginez planter une graine qui, chaque année, double de taille et qui utilise sa propre croissance pour grandir encore plus vite. C'est exactement ce que font les intérêts composés avec votre argent.

Pourtant, ce concept reste méconnu du grand public. On nous apprend à l'école les équations du second degré, mais rarement le mécanisme le plus puissant de la finance personnelle. Résultat : des millions de personnes laissent filer des années précieuses, ignorant que le temps est leur meilleur allié financier.

Cet article a pour but de changer cela.

2. 📐 Intérêts simples et intérêts composés : la différence fondamentale

Avant d'aller plus loin, posons les bases.

2.1 Les intérêts simples

Avec les intérêts simples, les intérêts sont calculés uniquement sur le capital de départ, et ne sont jamais réinvestis.

Où :

- I = intérêts générés

- C = capital initial

- r = taux d'intérêt annuel

- t = durée en années

Exemple : 10 000 € à 5 % pendant 20 ans → 10 000 × 0,05 × 20 = 10 000 € d'intérêts. Capital final : 20 000 €.

2.2 Les intérêts composés

Avec les intérêts composés, les intérêts générés s'ajoutent au capital, et produisent eux-mêmes des intérêts. C'est l'effet "boule de neige".

Où :

- Cₙ = capital final

- C₀ = capital initial

- r = taux d'intérêt annuel

- n = nombre de périodes (années)

Même exemple : 10 000 € à 5 % pendant 20 ans → C₂₀ = 10 000 × (1,05)²⁰ = 26 533 €.

La différence ? +6 533 € simplement grâce à la capitalisation des intérêts. Et cette différence explose avec le temps.

3. ✍️ La formule complète et ses variantes

3.1 Capitalisation à fréquence variable

En réalité, les intérêts ne sont pas toujours calculés annuellement. La formule générale est :

Où m est le nombre de capitalisations par an et t la durée en années.

| Fréquence | Capitalisations par an | Capital final (10 000 € à 5 % sur 20 ans) |

|---|---|---|

| Annuelle | 1 | 26 533 € |

| Semestrielle | 2 | 26 851 € |

| Trimestrielle | 4 | 27 015 € |

| Mensuelle | 12 | 27 126 € |

| Journalière | 365 | 27 179 € |

💡 Leçon clé : plus la fréquence de capitalisation est élevée, plus le capital final est important.

3.2 Avec versements réguliers (la rente)

Dans la vraie vie, on n'investit pas qu'une seule fois. Si vous versez une somme fixe v chaque année, la formule devient :

C'est ce qu'on appelle la valeur future d'une annuité. La formule suppose ici que le versement est effectué à la fin de chaque période.

4. ⌛ Investir jeune : le temps, votre plus grand capital

4.1 Chaque année compte… énormément

Commencer à investir à 20 ans plutôt qu'à 30 ans ne signifie pas investir "un peu plus tôt". Cela peut littéralement doubler votre patrimoine final, à effort égal.

Voici pourquoi : les intérêts composés ont une croissance exponentielle, pas linéaire. Les premières années semblent insignifiantes, mais les dernières années sont spectaculaires.

La croissance composée ressemble à une montagne dont la pente s'accentue avec le temps. Les 10 premières années paraissent "plates": c'est la phase de patience.

Les 10 dernières années avant la retraite, en revanche, sont celles où la machine s'emballe.

| Année | Capital (10 000 € à 7 %) |

|---|---|

| 0 | 10 000 € |

| 5 | 14 026 € |

| 10 | 19 672 € |

| 20 | 38 697 € |

| 30 | 76 123 € |

| 40 | 149 745 € |

Entre l'année 30 et l'année 40, le capital gagne 73 622 € , soit plus que tout ce qu'il avait accumulé en 30 ans.

5. 🙍 Comparaison de profils : qui gagne le plus ?

Voici la partie la plus parlante. Comparons des investisseurs fictifs, tous avec un objectif de retraite à 65 ans et un rendement annuel de 7 %.

5.1 Les profils

| Profil | Prénom | Début | Arrêt | Versement mensuel | Total versé |

|---|---|---|---|---|---|

| A | Alice | 20 ans | 65 ans | 200 € | 108 000 € |

| B | Bruno | 30 ans | 65 ans | 200 € | 84 000 € |

| C | David | 20 ans | 30 ans | 200 € | 24 000 € (puis arrêt) |

5.2 Les résultats à 65 ans

- Alice : environ 598 000 €

- Bruno : environ 303 000 €

- David : environ 267 000 €

5.3 Les enseignements

- Alice vs Bruno : 10 ans de plus = presque le double du capital, pour seulement 24 000 € de plus versés.

- David vs Bruno : David a versé 3,5× moins d'argent que Bruno (24 000 € vs 84 000 €), mais obtient presque autant (267 k€ vs 303 k€). Il a arrêté à 30 ans, mais son capital a travaillé 35 ans de plus.

🎯 Conclusion choc : Investir 200 €/mois pendant 10 ans en début de carrière, puis ne plus rien faire, est presque aussi rentable qu'investir 200 €/mois pendant 35 ans en partant 10 ans plus tard.

6. 💯 L'impact du taux de rendement : quelques points font toute la différence

On sous-estime souvent l'impact du taux. Pourtant, quelques décimales sur 30 ans, c'est une fortune.

Capital final pour 10 000 € investis sur 30 ans :

| Taux annuel | Capital final | Multiplication |

|---|---|---|

| 2 % | 18 114 € | ×1.8 |

| 4 % | 32 434 € | ×3.2 |

| 6 % | 57 435 € | ×5.7 |

| 8 % | 100 627 € | ×10.1 |

| 10 % | 174 494 € | ×17.4 |

Un écart de 2 % entre 6 % et 8 % multiplie le capital par 1,75. C'est pourquoi les frais de gestion des placements (souvent 1 à 2 % par an) détruisent silencieusement une part massive de votre rendement à long terme.

7. 🥷 Les ennemis des intérêts composés

7.1 Les frais de gestion

Un fonds facturant 1,5 % de frais annuels sur un rendement brut de 7 % ne vous laisse que 5,5 % nets. Sur 30 ans, la différence est colossale ≈ 53% de capital en moins.

👉 Privilégiez les ETF à faibles frais (souvent moins de 0,20 % par an).

7.2 L'inflation

Les intérêts composés fonctionnent aussi... à l'envers. L'inflation érode votre pouvoir d'achat de façon composée. À 3 % d'inflation sur 25 ans :

Votre argent sous le matelas perd la moitié de sa valeur en 25 ans.

7.3 Les interruptions et les retraits prématurés

Chaque euro retiré trop tôt prive votre capital de ses futurs intérêts. Retirer 10 000 € à 35 ans plutôt qu'à 65 ans (à 7 %) représente une perte de :

Cela représente environ 76 000 € de capital futur.

7.4 La procrastination

C'est l'ennemi numéro un. Chaque année de retard coûte cher :

| Retard | Coût approximatif à 65 ans (200 €/mois, 7 %) |

|---|---|

| 1 an | ~ 20 000 – 30 000 € de moins |

| 5 ans | ~ 100 000 – 140 000 € de moins |

| 10 ans | ~ 200 000 – 300 000 € de moins |

8. 💡 Comment tirer parti des intérêts composés au quotidien

8.1 Commencer maintenant, même petit

Le montant importe moins que la régularité. 50 € par mois à 25 ans vaut mieux que 200 € par mois à 45 ans.

8.2 Réinvestir systématiquement les gains

Résistez à la tentation de "profiter" des gains. Chaque euro réinvesti travaille pour vous. Activez le réinvestissement automatique des dividendes sur vos placements.

8.3 Choisir des supports adaptés

| Support | Taux historique moyen | Risque | Exemple |

|---|---|---|---|

| Livret A | ~1-3 % | Très faible | Épargne de précaution |

| Fonds euros (assurance-vie) | ~2-4 % | Faible | Capital garanti |

| ETF obligataires | ~3-5 % | Modéré | Diversification |

| ETF actions (ex: MSCI World) | ~7-9 % | Élevé | Long terme |

| Immobilier locatif | ~4-8 % | Modéré | Avec effet de levier |

8.4 Utiliser les enveloppes fiscales

En France, des enveloppes comme le PEA (Plan d'Épargne en Actions) ou l'assurance-vie permettent de laisser filer les intérêts composés sans frottement fiscal annuel. La capitalisation fonctionne à plein régime, et la fiscalité n'intervient qu'à la sortie.

🎯 Conclusion : le temps est la seule ressource non renouvelable

Les intérêts composés ne sont pas un secret de milliardaire. Ils sont accessibles à tous, à condition de comprendre une vérité simple : le temps est l'ingrédient magique, et il ne se rattrape pas.

Que vous ayez 20, 30 ou 45 ans, le meilleur moment pour commencer était hier. Le deuxième meilleur moment, c'est aujourd'hui.

Voici les 5 règles d'or à retenir :

- ✅ Commencez tôt : chaque année compte exponentiellement

- ✅ Investissez régulièrement : la régularité bat le timing

- ✅ Réinvestissez tout : ne cassez pas la mécanique

- ✅ Minimisez les frais : les frais sont des intérêts composés négatifs

- ✅ Restez investi : la patience est la clé

Pour passer de la théorie à votre propre scénario :