16 mars 2026 · Équipe Vestafolio

Comment investir en bourse : le guide complet pour débutants

Investir en bourse est accessible à tous, même avec un budget modeste, à condition de comprendre les bases, choisir la bonne enveloppe fiscale et adopter une stratégie simple sur le long terme.

Introduction : la bourse, un outil accessible à tous

Investir en bourse est souvent perçu comme un univers réservé aux experts financiers, aux traders chevronnés ou aux grandes fortunes. C'est une idée reçue tenace, mais une idée reçue néanmoins. En réalité, tout le monde peut investir en bourse, y compris avec un budget modeste et sans connaissances techniques approfondies. Quelques dizaines de minutes suffisent pour réaliser un premier placement boursier performant.

Ce que la bourse offre avant tout, c'est la possibilité de faire fructifier son épargne sur le long terme à un rythme que les livrets réglementés ou les comptes bancaires classiques ne peuvent tout simplement pas égaler. À titre d'exemple, le MSCI World - l'indice de référence regroupant plus de 1 500 grandes entreprises mondiales - affiche un rendement annuel moyen d'environ 8 à 10 % sur les 30 dernières années, dividendes réinvestis.

Dans ce guide complet, nous vous accompagnons pas à pas, des concepts fondamentaux jusqu'au passage de votre premier ordre de bourse.

1. Les fondamentaux : comprendre ce qu'est la bourse

Qu'est-ce que la bourse ?

La bourse est une place de marché dématérialisée où s'échangent des actifs financiers : actions, obligations, ETF, produits dérivés… Elle met en relation des entreprises qui cherchent à lever des capitaux et des investisseurs qui cherchent à faire fructifier leur épargne. Ces échanges s'effectuent en temps réel à des prix affichés publiquement.

Les principales places boursières mondiales sont :

| Pays | Marchés principaux |

|---|---|

| 🇺🇸 États-Unis | NYSE, NASDAQ |

| 🇬🇧 Royaume-Uni | London Stock Exchange |

| 🇫🇷 France | Euronext Paris |

| 🇩🇪 Allemagne | Deutsche Börse Xetra |

| 🇯🇵 Japon | NIKKEI, TOPIX |

| 🇨🇳 Chine | Shanghai Stock Exchange |

Actions vs Obligations : quelle différence ?

Ces deux instruments constituent les briques de base de tout portefeuille boursier, mais leur nature est fondamentalement différente :

- Une action est une part de propriété d'une entreprise. En achetant une action Apple, vous devenez littéralement copropriétaire d'Apple, à hauteur infime. Vos gains proviennent des dividendes versés par l'entreprise et des plus-values réalisées lors de la revente de vos titres. Le risque est plus élevé, mais le potentiel de rendement aussi.

- Une obligation est un prêt que vous consentez à une entreprise ou à un État. En contrepartie, vous percevez des intérêts réguliers (les coupons) et récupérez votre capital à l'échéance. Le risque est généralement plus modéré, mais le rendement aussi.

💡 La règle d'or : plus le rendement potentiel est élevé, plus le risque est important. Actions et obligations sont complémentaires et permettent d'équilibrer un portefeuille.

Les indices boursiers : des thermomètres du marché

Un indice boursier regroupe une sélection d'entreprises et mesure leur performance collective. Il sert de référence pour évaluer l'état du marché. Les principaux indices à connaître sont :

| Indice | Composition | Zone géographique |

|---|---|---|

| MSCI World | +1 500 entreprises | Pays développés (85 % de la capitalisation mondiale) |

| S&P 500 | 500 plus grandes entreprises | États-Unis |

| CAC 40 | 40 plus grandes capitalisations | France |

| NASDAQ 100 | 100 plus grandes valeurs tech | États-Unis |

| Euro Stoxx 50 | 50 grandes entreprises | Zone euro |

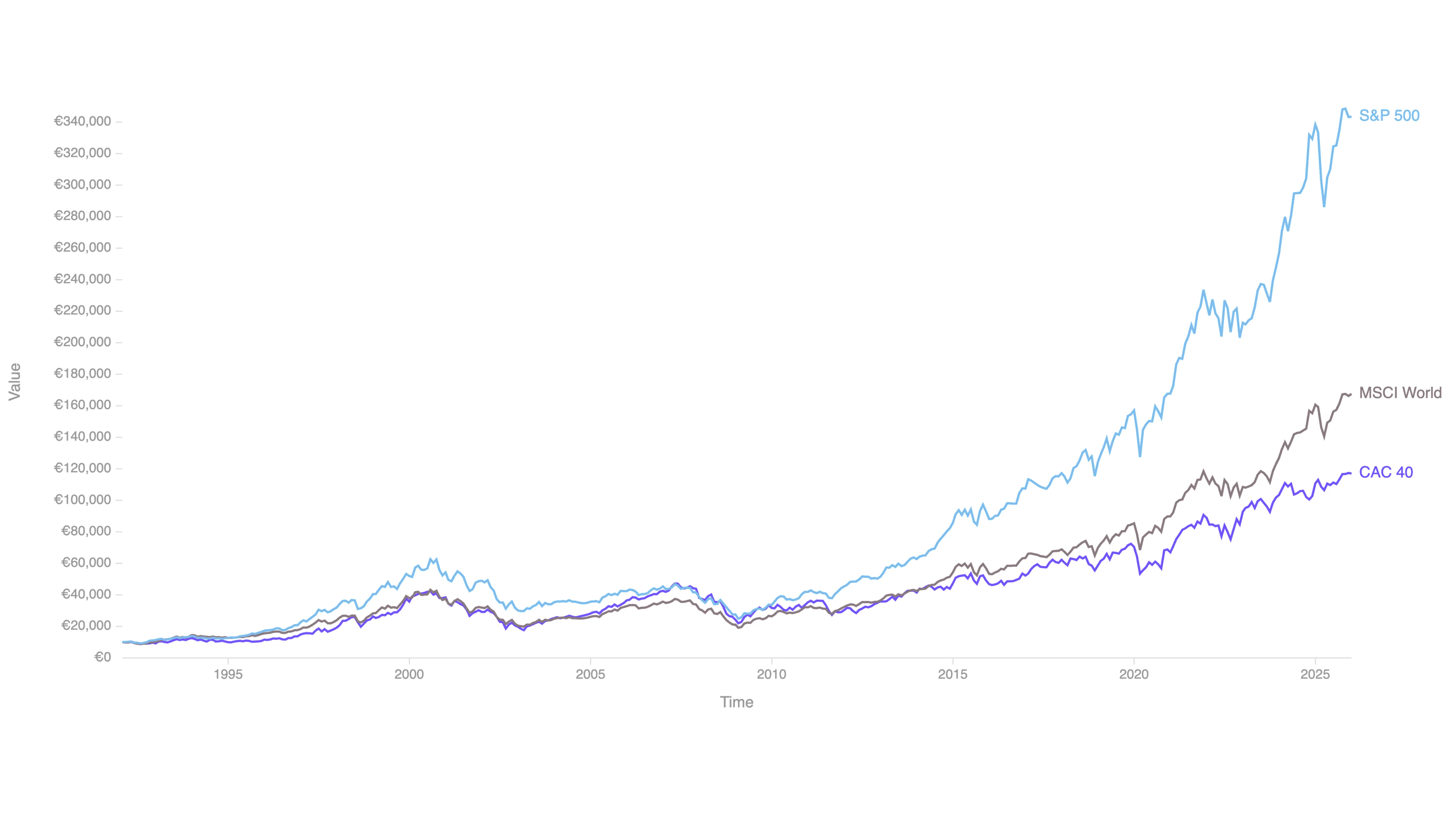

Légende : ce graphique montre l'évolution du S&P 500, du CAC 40 et du MSCI World sur les 30 dernières années.

Le MSCI World est particulièrement recommandé aux débutants car il offre une diversification géographique et sectorielle maximale, évitant de parier sur une seule société ou un seul pays .

2. Avant de se lancer : définir son profil d'investisseur

Construire son épargne de précaution d'abord

Avant toute chose, il est impératif de ne jamais investir en bourse de l'argent dont vous pourriez avoir besoin à court terme. La première étape consiste à constituer une épargne de précaution représentant 3 à 6 mois de dépenses courantes, placée sur des livrets sécurisés (Livret A, LDDS, LEP) .

L'argent investi en bourse doit être de l'argent dont vous n'avez pas besoin sur un horizon d'au moins 5 ans, idéalement plus.

Définir sa tolérance au risque

La tolérance au risque est une dimension à la fois financière et psychologique. Elle répond à la question : combien êtes-vous prêt à voir votre portefeuille baisser temporairement sans paniquer et vendre au mauvais moment ?

| Profil | Répartition type | Description |

|---|---|---|

| Prudent | 30 % actions / 70 % obligations | Priorité à la sécurité |

| Équilibré | 50 % actions / 50 % obligations | Compromis rendement/sécurité |

| Dynamique | 70 % actions / 30 % obligations | Recherche de performance |

| Offensif | 90-100 % actions | Horizon long terme, haute tolérance |

Déterminer son horizon de placement

Le temps est votre meilleur allié en bourse. Plus votre horizon est long, plus vous pouvez vous permettre de prendre des risques et d'absorber les fluctuations des marchés. Historiquement, sur n'importe quelle période de 10 ans ou plus, les marchés actions ont toujours fini dans le positif.

3. Choisir la bonne enveloppe fiscale

En France, avant de choisir ce dans quoi vous allez investir, vous devez choisir le "contenant" fiscal qui hébergera vos investissements. Ce choix est crucial car il détermine votre fiscalité sur les gains .

Le Plan d'Épargne en Actions (PEA)

Le PEA est l'enveloppe de référence pour les investisseurs particuliers en France. Après 5 ans de détention, les plus-values et dividendes sont totalement exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 18,6 % s'appliquent).

| Caractéristique | Détail |

|---|---|

| Plafond | 150 000 € (PEA classique) |

| Fiscalité après 5 ans | 18,6 % de prélèvements sociaux uniquement |

| Fiscalité avant 5 ans | PFU à 31,4 % |

| Univers d'investissement | Actions européennes, ETF éligibles |

| Idéal pour | Investisseur long terme orienté actions |

L'Assurance-Vie

L'assurance-vie est le placement préféré des Français en termes d'encours. Elle offre une grande flexibilité d'investissement (fonds euros sécurisés + unités de compte risquées) et des avantages fiscaux significatifs après 8 ans de détention.

| Caractéristique | Détail |

|---|---|

| Plafond | Aucun |

| Fiscalité après 8 ans | Abattement de 4 600 € (9 200 € en couple) puis PFU à 24,7 % |

| Fonds euros | Capital garanti, rendement ~2-3 % |

| Unités de compte | Accès aux actions, ETF, SCPI - capital non garanti |

| Idéal pour | Diversification et transmission de patrimoine |

Le Compte-Titres Ordinaire (CTO)

Le compte-titres offre la plus grande liberté d'investissement : actions mondiales, ETF, obligations, produits dérivés… Mais il ne bénéficie d'aucun avantage fiscal particulier : tous les gains sont soumis au PFU de 31,4 % .

Le Plan d'Épargne Retraite (PER)

Le PER permet d'investir en bourse tout en déduisant les versements de votre revenu imposable. Les gains ne sont imposés qu'à la sortie, généralement à la retraite. Idéal pour les investisseurs dans les tranches marginales d'imposition élevées (41 % ou 45 %).

| Enveloppe | Plafond | Avantage fiscal | Univers | Idéal pour |

|---|---|---|---|---|

| PEA | 150 000 € | Exonération IR après 5 ans | Actions européennes + ETF | Long terme, actions |

| Assurance-vie | Aucun | Abattement + fiscalité réduite après 8 ans | Actions, ETF, fonds euros, SCPI | Diversification, transmission |

| CTO | Aucun | Aucun | Tout (actions mondiales, dérivés...) | Liberté maximale |

| PER | Aucun | Déduction fiscale à l'entrée | Actions, ETF, fonds | Préparation à la retraite |

4. Dans quoi investir ? Les principaux instruments

Les ETF : la solution idéale pour débuter

Les ETF (Exchange Traded Funds), ou fonds indiciels cotés, sont de loin la meilleure option pour un investisseur débutant. Ce sont des fonds qui répliquent automatiquement la performance d'un indice (S&P 500, MSCI World, CAC 40…) et qui se négocient en bourse comme une action ordinaire .

Leurs avantages sont nombreux :

- Diversification immédiate : un seul ETF MSCI World vous expose à plus de 1 500 entreprises mondiales

- Frais ultra-réduits : entre 0,05 % et 0,30 % de frais annuels vs 1,5 à 2 % pour les fonds actifs

- Simplicité : pas besoin d'analyser des entreprises individuellement

- Performance : 80 % des fonds gérés activement font moins bien que leur indice de référence sur 10 ans

Les actions en direct

Investir en actions individuelles offre un potentiel de rendement supérieur, mais exige davantage de connaissances, de temps et de discipline. Il est recommandé de ne jamais concentrer plus de 5 % de son portefeuille sur une seule valeur pour limiter le risque.

Les obligations

Les obligations viennent compléter un portefeuille actions pour en réduire la volatilité. Elles sont particulièrement recommandées pour les profils prudents ou à mesure que l'on approche de l'horizon de retrait.

5. Choisir son courtier

Le courtier est l'intermédiaire indispensable entre vous et les marchés financiers. C'est chez lui que vous ouvrirez votre PEA, votre CTO ou votre assurance-vie et que vous passerez vos ordres.

Il existe trois grandes catégories de courtiers :

Les courtiers en ligne (recommandés pour débuter)

| Courtier | Points forts | À noter |

|---|---|---|

| Boursorama | Banque complète + excellents tarifs | Offre de bienvenue fréquente |

| Trade Republic | Frais d'1 € par ordre, interface simple | Idéal pour les petits budgets |

| Fortuneo | PEA performant, bons ETF disponibles | Banque en ligne complète |

| Saxo Banque | Large gamme de produits | Frais plus élevés sur petits montants |

| Degiro | Très faibles frais, accès monde entier | Pas de PEA disponible |

Les banques traditionnelles

Pratiques si vous êtes déjà client, mais généralement plus chères en frais de courtage. À recommander uniquement si la simplicité prime sur l'optimisation des coûts.

6. Passer son premier ordre de bourse

Une fois votre compte ouvert et approvisionné, voici comment passer votre premier ordre:

- Recherchez le titre que vous souhaitez acheter (par son nom ou son code ISIN)

- Choisissez la quantité d'actions ou le montant à investir

- Sélectionnez le type d'ordre :

- Ordre au marché : exécuté immédiatement au prix du marché - simple et rapide

- Ordre à cours limité : vous fixez le prix maximum d'achat - plus de contrôle

- Validez et confirmez votre ordre

- Vérifiez son exécution dans votre portefeuille quelques instants plus tard

⚠️ Pour un débutant, l'ordre à cours limité est préférable : il évite les mauvaises surprises liées à la volatilité intraday.

7. Les règles d'or pour investir sur le long terme

- Investissez régulièrement : mettez en place des versements programmés mensuels, même modestes. Cette technique, appelée DCA (Dollar Cost Averaging), permet de lisser le prix d'achat sur la durée et d'éviter d'investir au pire moment.

- Restez diversifié : ne mettez pas tous vos œufs dans le même panier. Combinez ETF monde, secteurs et zones géographiques.

- Ignorez le bruit médiatique : les crises boursières font les grands titres, mais elles font partie du cycle normal des marchés. Ne prenez jamais de décision d'investissement sous l'emprise de la peur ou de l'euphorie.

- Ne regardez pas votre portefeuille tous les jours : la volatilité à court terme est normale et inévitable. Votre horizon est le long terme.

- Réinvestissez vos dividendes : les intérêts composés sont la huitième merveille du monde selon Einstein. Chaque euro de dividende réinvesti travaille à son tour.

- Maîtrisez vos frais : un écart de 1 % de frais annuels peut amputer votre capital de 20 à 25 % sur 30 ans. Choisissez des ETF à faibles frais.

- Ne cherchez pas à "timer" le marché : même les professionnels y échouent. Le temps passé sur le marché est plus important que le moment d'entrée sur le marché.

8. La bourse, meilleure protection contre l'inflation

Un argument souvent méconnu en faveur de l'investissement boursier est sa capacité à protéger le pouvoir d'achat face à l'inflation. Les livrets classiques, avec leurs taux autour de 1,5 %, peinent à compenser une inflation même modérée.

Les entreprises, elles, ont un avantage majeur : elles peuvent ajuster leurs prix pour maintenir leurs marges. Leurs bénéfices suivent donc mécaniquement l'évolution du coût de la vie sur le long terme. Historiquement, les actions ont battu l'inflation sur toute période de 10 ans ou plus.