19 mai 2026 · Équipe Vestafolio

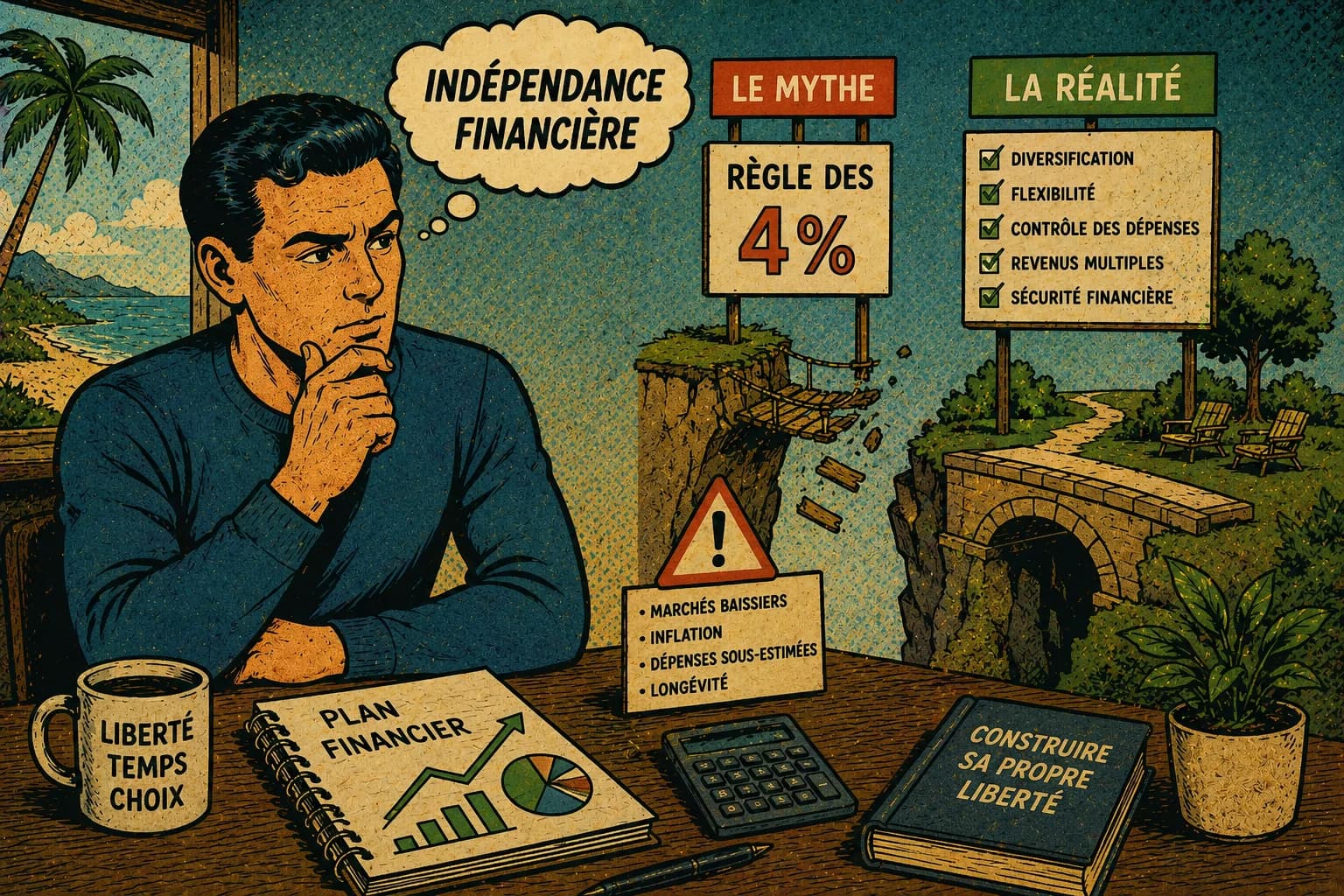

Indépendance financière : pourquoi la règle des 4% est un mensonge ?

La règle des 4% repose sur des données historiques américaines et sous-estime les réalités françaises : fiscalité, frais, inflation et horizons FIRE bien plus longs que 30 ans.

"Multipliez vos dépenses annuelles par 25, investissez, et vivez de vos intérêts pour toujours." C'est la promesse que des milliers de personnes suivent aveuglément. C'est aussi, en grande partie, une illusion dangereuse.

🔥 Le rêve FIRE et son équation magique

Il y a un mouvement qui fait rêver. Des blogs, des podcasts, des communautés Reddit entières lui sont consacrés. Il s'appelle FIRE (Financial Independence, Retire Early) et son ambition est aussi radicale que séduisante : quitter le travail salarié le plus tôt possible, en vivant des rendements de son capital sans jamais y toucher.

Et pour savoir à quel moment vous êtes "libre", il existe une règle. Une seule. Simple comme bonjour :

Capital Cible = Dépenses annuelles × 25

Vous dépensez 30 000 € par an ? Il vous faut 750 000 €. Vous retirez chaque année 4% de ce capital, vous ajustez à l'inflation, et vous ne manquez jamais de rien. Pour toujours.

Simple et rassurant mais profondément trompeur.

📜 D'où vient la règle des 4% ?

La règle des 4% a une origine académique sérieuse.

En 1994, un planificateur financier américain nommé William Bengen publie une étude dans le Journal of Financial Planning. En analysant les données historiques des marchés américains de 1926 à 1992, il teste différents taux de retrait sur des portefeuilles composés d'actions et d'obligations. Sa conclusion : en retirant 4% la première année, puis en ajustant ce montant à l'inflation chaque année suivante, aucun portefeuille n'a jamais été épuisé avant 30 ans, même lors des pires crises (Grande Dépression, stagflation des années 70, krach de 1987).

En 1998, trois professeurs de la Trinity University au Texas confirment ces résultats dans ce qui deviendra l'étude de référence du mouvement FIRE : la Trinity Study. Leur conclusion : pour un portefeuille diversifié actions/obligations, un taux de retrait de 4% offre un taux de succès de 90 à 95% sur 30 ans.

Le concept de "taux de retrait sûr" (safe withdrawal rate) est né. Et depuis, il a été simplifié, vulgarisé, détourné et mythifié au point de devenir un dogme pour des millions d'aspirants à la liberté financière.

Voici pourquoi ce dogme est dangereux.

⚠️ Limite n°1 : Une règle construite sur les marchés américains, et rien d'autre

C'est le premier angle mort : Bengen et la Trinity Study ont utilisé exclusivement les données du marché américain comme le S&P 500 pour les actions, et des obligations d'État américaines pour la partie défensive.

Or, les États-Unis ont connu, sur la période 1926-1997, l'une des performances boursières les plus exceptionnelles de l'histoire humaine. Sortie gagnante des deux guerres mondiales, domination technologique, essor du dollar comme monnaie de réserve mondiale, croissance démographique soutenue... La bourse américaine a été un cas presque unique dans l'histoire du capitalisme.

Un investisseur français, allemand, japonais ou argentin qui aurait appliqué les mêmes calculs sur son marché local aurait obtenu des résultats radicalement différents. L'économiste Wade Pfau a montré que pour de nombreux marchés développés hors États-Unis, un taux de retrait de 4% aurait conduit à la ruine du portefeuille dans un nombre significatif de scénarios historiques.

La règle des 4% ne s'applique pas au monde. Elle s'applique au contexte exceptionnel des États-Unis au XXe siècle.

⚠️ Limite n°2 : La règle a été conçue pour 30 ans. Vous prévoyez peut-être 50 ans.

La Trinity Study est formelle : le taux de succès de 90-95% est calculé pour un horizon de 30 ans. Autrement dit, si vous êtes américain et commencez vos retraits à 65 ans et mourez à 95 ans, la règle tient (la plupart du temps).

Mais le mouvement FIRE n'est pas fait pour des gens qui veulent prendre leur retraite à 65 ans. Il est fait pour des gens qui veulent arrêter de travailler à 35, 40 ou 45 ans.

Pour un horizon de 50 ans, le taux de succès chute significativement. Les simulations montrent que pour maintenir le même niveau de confiance statistique sur un demi-siècle, il faudrait descendre à un taux de retrait de 3% à 3,25% au maximum.

Traduction concrète : si vous visez 30 000 € de revenu annuel, oubliez les 750 000 € magiques. Il vous en faut :

| Taux de retrait | Capital nécessaire pour 30 000 €/an |

|---|---|

| 4% (règle classique) | 750 000 € |

| 3,5% (horizon 40 ans) | 857 000 € |

| 3,25% (horizon 50 ans) | 923 000 € |

| 3% (maximum de sécurité) | 1 000 000 € |

L'écart entre la règle vulgarisée et la réalité prudente représente 250 000 € soit plusieurs années de travail supplémentaires pour la plupart des gens. Ce n'est pas un détail. Et ce n’est que le début…

⚠️ Limite n°3 : Le risque de séquence, ou comment le timing peut tout détruire

C'est le risque le plus sournois, et le moins souvent expliqué. On l'appelle le "sequence of returns risk" : le risque lié à l'ordre dans lequel les rendements se produisent.

Imaginons deux retraités, Alice et Bob, avec chacun 750 000 € investis et retirant 30 000 € par an.

- Alice commence sa retraite en 2010 : les marchés grimpent pendant 10 ans. Son portefeuille grandit malgré les retraits.

- Bob commence sa retraite juste avant un krach de 40% (comme celui de 2000-2002, ou de 2008). Il doit vendre des actifs dépréciés pour financer ses retraits. Quand les marchés rebondissent, son capital de base est tellement réduit qu'il ne profite que marginalement de la reprise.

Deux retraités. Même capital de départ. Même taux de retrait. Résultats radicalement différents.

C'est précisément ce que Bengen lui-même illustrait dans ses scénarios fictifs : un retraité ayant commencé ses retraits en 1973 (choc pétrolier, inflation galopante, marchés en berne) aurait vu son portefeuille anéanti bien avant ses 30 ans de retraite, même avec un taux de 4%.

La règle des 4% est une moyenne statistique construite sur le passé. Votre date de retraite, elle, n'est pas négociable avec la statistique.

⚠️ Limite n°4 : Notre chère fiscalité française, grande oubliée des calculs FIRE

La règle des 4% a été élaborée aux États-Unis, avec la fiscalité américaine, pour des portefeuilles dans des enveloppes défiscalisées (401k, IRA). Elle raisonne en flux bruts, avant impôts.

En France, retirer 30 000 € bruts de votre portefeuille ne vous donne pas 30 000 € dans votre poche mais 24 420€ dans le meilleur des cas (PEA de plus de 5 ans), 20 580€ dans la majorité des cas (CTO, PEA de moins de 5 ans) et 16 500€ dans le pire des cas (PER soumis au TMI maximal de 45%).

Pour un portefeuille de 750 000€, il ne faut pas retirer 4% pour toucher 30 000€ mais 5 à 7% en fonction de l’enveloppe fiscale. Et oui, à ce rythme là, ça risque de coincer plutôt que prévu…

⚠️ Limite n°5 : Les frais et l’inflation : ils vident votre portefeuille

Parlons des frais de gestion. La Trinity Study suppose un portefeuille géré de façon ultra-efficiente, sans frais ou avec des frais négligeables. En réalité, vous allez devoir payer des frais de gestion et de transactions.

Un écart de 1% de frais annuels sur 30 ans, sur un portefeuille de 1 000 000 €, représente une réduction du capital final de 20 à 30%. Autrement dit, les frais peuvent transformer votre retraite confortable en galère financière, sans que vous ne vous en rendiez compte avant qu'il ne soit trop tard.

En ce qui concerne l’inflation, il y a la moyenne générale mais aussi une inflation “personnelle”, difficile à mesurer, qui peut pourtant attaquer vos économies.

Peut-être vivez-vous dans une ville qui connaîtra demain une forte hausse des loyers. Ou bien peut-être que vous aurez des soucis de santé qui vous coûteront plus cher que prévu, l’inflation étant généralement plus élevée dans ce domaine. Autant d'incertitudes sur l’inflation, qui complexifient le calcul.

⚠️ Limite n°6 : La règle suppose que vous ne travaillerez plus jamais

La règle est pensée pour un système "tout ou rien" : soit vous travaillez, soit vous êtes en retraite totale, vivant 100% de votre portefeuille.

Or, la majorité des personnes qui atteignent l'indépendance financière à 40 ou 45 ans ne restent pas complètement inactives. Elles ont un emploi à temps partiel, perçoivent des revenus locatifs ou une pension de retraite (même minime). Ces revenus annexes, même modestes, changent fondamentalement l'équation.

Un revenu complémentaire de seulement 500 € par mois (6 000 € par an) équivaut, à un taux de retrait de 4%, à 150 000 € de capital supplémentaire que vous n'avez pas besoin de constituer. La règle des 4% ignore complètement cette réalité, en traitant votre capital comme votre seule et unique source de revenus pour l'éternité.

🔄 Alors, que faire à la place ?

Avec un patrimoine de 750 000€, la règle des 4% vous avez promis 2 500€ de rente par mois, à ajuster avec l’inflation chaque année. En réalité, si vous comptez vivre pendant 50 ans de vos revenus (au lieu de 30) et que vous y ajoutez la fiscalité (PFU de 31,4%) et les frais (prenons 1% par an), vous terminez avec 1 250€ net par mois. Bien loin de la retraite dorée promise…

Pour autant, nous ne pensons pas qu’il faut renoncer à simuler son âge d'indépendance financière. D’une certaine façon, avec les incertitudes qui pèsent sur le système de retraites français, on à tous besoin d’y voir plus clair.

Pour cela, nous avons développé notre méthode de calcul ! Elle possède de nombreux avantages par rapport à la méthode des 4% :

✅ Ajustement de l’horizon de temps : votre âge actuel et l’espérance de vie sont des paramètres clés que nous avons intégré ;

✅ Impact des taxes : notre simulateur tient compte de l’imposition sur les plus-values (PFU à 31,4%) ;

✅ Inflation : prise en compte d’une inflation de 3%/an pour être conservateur et vous garantir la tranquillité d’esprit ;

✅ Flexibilité du modèle : Vous êtes propriétaire ? Vous percevez des revenus complémentaires (freelance, loyers, etc) ? Vous songez à réduire vos dépenses ? Notre simulateur s’adapte à votre vie réelle.

✅ Et surtout, des recommandations personnalisées : Votre objectif n’est pas atteint ? Pas de panique, notre simulateur vous donne des pistes, en fonction de votre situation personnelle, pour y arriver !

👉 Envie d’essayer ? C’est juste ici !

🏁 Conclusion : la liberté financière mérite mieux qu'une règle simpliste

La règle des 4% est à l'indépendance financière ce que le BMI est à la santé : un indicateur utile, mais terriblement réducteur. Il oriente, il donne une direction. Mais il ne remplace ni un bilan complet, ni une stratégie personnalisée, ni la réalité de votre vie.

Lorsque vous simulez votre indépendance financière, posez-vous ces questions :

- Ai-je bien pris en compte mes impôts sur les retraits ?

- Mon horizon est-il vraiment de 30 ans, ou plutôt de 45 ou 50 ?

- Que se passe-t-il si les marchés s'effondrent les 5 premières années de ma retraite ?

- Combien de frais dois-je payer ?

- Ai-je prévu des marges pour les coups durs de la vie ?

👉 Pour aller plus loin, simulez votre indépendance financière avec notre outil en cliquant ici.